海外でのクレジットカードの利用で、「支払い通貨を選べるけど、現地通貨と日本円どっちで払うべき…?」と迷ったことはありませんか?

ただ決済を完了するなら簡単ですが、選択肢があるなら、よりお得なほうを選びたいですよね。

そこで本記事では、海外でのカード払いで通貨を選べる場合に、現地通貨と日本円のどちらを選ぶのがいいのかを、実際に海外で支払いを試した経験ももとに解説します。

あわせて、海外でのカード利用で意識したいポイントや、よりお得に使えるカードも紹介するので、ぜひ最後までご覧ください。

ドル払い・ユーロ払いと円払いはどっちが得なの?

結論からいうと、海外でカード決済する場合は、現地通貨を選んだほうが得な場合がほとんどです!

これは、海外サイトでの支払いで通貨を選べる場合にもあてはまります。

筆者の経験も交えて、以下で詳しく解説します。

海外旅行・出張時の現地決済

海外でカード払いをするとき、気にすべきは「手数料」です。

通常、海外で日本のカードを使って支払いをすると、VisaやMastercardなどの国際ブランドの為替レートが適用され、加えて、カード会社やお店が設定する手数料がかかります。

ドルやユーロなどの現地通貨で支払う場合と、日本円で支払う場合の手数料は以下のようになります。

| 現地通貨で払う場合 | 日本円で払う場合 |

|---|---|

| カードの国際ブランドの為替レート × カード会社の事務手数料 | カードの国際ブランドの為替レート × お店が設定する手数料 |

日本円で払う場合はお店が設定する手数料がかかり、この手数料がカード会社が設定する事務手数料より高いことが多いです。

参考に、主要なカード会社の手数料を国際ブランドと照らしてまとめると、以下のようになります。

(※2025年10月時点の情報)

| 国際ブランド | 手数料 | |

|---|---|---|

| 楽天カード | ・Visa ・Mastercard ・JCBA ・merican Express | 3.63% |

| 三井住友カード | ・Visa ・Mastercard | 3.63% ※Amazon Mastercardの場合は2.20% |

| エポスカード | ・Visa | 3.85% |

| セゾンカード | ・Visa ・Mastercard ・JCB ・American Express | 3.85% ※JCBの場合は、JCBが定める1.6%にセゾンカードの2.25%がかかり3.85% ※アメリカン・エキスプレスの場合は、アメリカン・エキスプレスが定める0.25%と、セゾンカードの3.60%を合わせて3.85% |

カード会社によっては1.6%に設定しているところもありますが、多くの場合、事務手数料は3%台に設定され、それが日本円に変換された金額に上乗せされることになります。

海外事務手数料は2.20%ほどのところがほとんどだったのに、2025年に入り多くのカード会社で3%以上に引き上げとなりました…。

一方で、店側が設定する手数料については、3〜5%となることが多いようです。2025年以降のカード会社の事務手数料の値上げにともない、今後もっと高くなる可能性もあるでしょう。

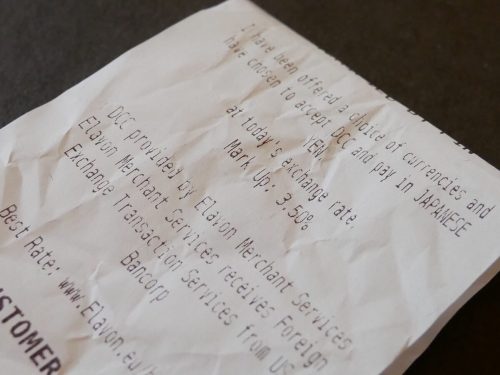

(しわくちゃですが…)下記は、筆者が海外で不本意にも日本円で支払ってしまったときのレシートです。

レシートには「日本円での支払いに承諾しました(have chosen to accept DCC and pay in JAPANESE YEN)」と書かれ、「Mark Up: 3.50%」と続いています。

これはつまり、手数料が3.50%だったということ。

当時、利用していた楽天カードでは海外事務手数料が2.20%とされていたため、高めの手数料を払っていたことになります…。

ちなみに、レシートにある「DCC」とは「Dynamic Currency Conversion」のことで、カード払いのときに通貨を選べるサービスのことを指しています。

店側が設定する手数料で割高になる場合が多いため、海外での決済では、現地通貨を選んだほうが得な場合が多いということです。

海外サイトでのカード決済

「カード決済時に現地通貨(外貨)を選んだほうが得」というのは、海外サイトでのカード利用時も同じです。

たとえば、航空券を航空会社のサイトから直接買う場合。

日本語に翻訳され、日本向けになったサイトでは円払い一択の場合もありますが、英語かその他の言語のページで予約を進める場合は、通貨の選択が可能な場合があります。

筆者はこれまで何度も航空券を英語サイトで購入しており、いつも外貨支払いを選択して購入してきました。

どの場合もカード会社から請求された額が、購入画面に表示されていた日本円での額より安くなっていた経験から、ネット決済の場合も外貨払いを選択したほうがお得といえそうです。

海外でクレジットカードを安心して使うためのチェックリスト

渡航に向けてクレジットカードを準備する場合のポイントも紹介します。

海外でクレジットカードを利用する場合は、下記を押さえておくと、紛失や盗難、不正利用などのトラブルを防ぎやすくなります。

【渡航前の準備】

【現地での備え】

クレジットカードは紛失や盗難、磁気不良といった破損のほか、読み取りがうまくいかない場合に備えて、複数枚用意しておきましょう。

カードはVisaやMastercardなど、複数の国際ブランドで用意しておくと安心です。

(アジアではJCBが使えるところが多いですが、欧米ではVisaやMastercardのほうが便利です。)

また、「カードの上限を超えて使えない」「海外キャッシングの利用申込みをしていなかった」とならないよう、渡航前に各種カードの申し込み内容も確認しておきましょう。

現地では、カードの利用時にセキュリティ面にも気を配り、オンラインで利用明細をこまめに確認して、不正利用がされていないかも都度チェックしておくと安心です。

海外でよりお得に使えるクレジットカードの選び方

海外の利用でよりお得に使えるクレジットカードを選ぶなら、下記の3つを意識して比較してみるのがおすすめです。

- 海外旅行保険の補償内容

- 海外旅行関連の特典

- 海外事務手数料

以下で、それぞれ詳しく解説します。

海外旅行保険の補償内容

海外で利用するためのカード選びなら、海外旅行傷害保険の補償が充実しているものを選びましょう。

補償額やカバーされる内容まで比較して選べれば、旅行中の安心感も増します。

クレジットカードの旅行保険には、カードを持っているだけで保険が利用できる「自動付帯」と、旅行代金の支払いにカードを利用することで保険が利用できる「利用付帯」があります。

カードについている保険がどちらのタイプかを把握し、利用付帯の場合は、うまく支払いに使って保険適用できるように準備しましょう。

利用付帯のカードのなかでは、エポスカード

![]() が比較的手厚い補償を提供しています。

が比較的手厚い補償を提供しています。

一定の条件を満たせば、年会費無料でゴールドカードを利用でき、空港ラウンジの利用もできるので、旅好きの方には特におすすめです。

| エポスカード | |

| 年会費 | 無料 ※プラチナ&ゴールドカードは招待・紹介で無料 |

| 国際ブランド | Visa |

| 海外旅行保険 | 利用付帯 |

| 海外旅行特典 | ・HISや日本旅行での決済でポイントアップ ・空港ラウンジ利用(プラチナ&ゴールド会員対象) ・空港パーキングの優待 ・現地サポートデスクサービス |

| 公式サイト >> エポスカード

| |

海外旅行関連の特典

クレジットカードの中には、旅行関連の特典が充実しているものもあります。

空港ラウンジや現地デスクサポートなどの利用ができるかを確認し、旅のスタイルに合わせてカードを選べると、より快適に旅行できます。

海外旅行特典なら、ゴールド会員以上で国内外の空港ラウンジを無料で使えるエポスカード ![]() もおすすめですが、年会費有料のカードも検討できるのであれば、楽天プレミアムカードもおすすめです。

もおすすめですが、年会費有料のカードも検討できるのであれば、楽天プレミアムカードもおすすめです。

プライオリティ・パスの発行で、世界各国の空港ラウンジを年間5回まで無料で利用できます。

| 年会費 | 11,000円(税込み) |

| 国際ブランド | Visa・Mastercard・JCB・American Express |

| 海外旅行保険 | 自動付帯 ※カードの利用により補償額の増額が可能な項目あり |

| 海外旅行特典 | ・楽天トラベルでの決済でポイントアップ ・海外空港ラウンジ利用(年間5回まで無料) ・手荷物無料宅配サービス ・現地サポートデスクサービス |

| 公式サイト >> 楽天プレミアムカード | |

海外事務手数料

できるかぎりお得にするなら、海外事務手数料も見ておくべきポイントです。

先に紹介した通り、海外でのカード利用ではカード会社ごとに事務手数料がかかります。

手数料は3.63%や3.85%で設定しているカード会社が多く、たとえば、3.63%に設定している楽天カードを選ぶと、手数料を抑えめにできます。

加えて、ポイントの貯まりやすさまで見ておくと、よりお得なカードを見つけやすくなるでしょう。

海外でもクレジットカードを賢く利用!

海外でのクレジットカード利用なら、手数料分を考慮し、現地通貨を選んだほうがお得な場合がほとんどです。

一見、観光客フレンドリーに見える通貨選択機能は、お店によっては手数料分が高めに設定されていることも多いため注意しましょう。

よりお得にカードを使うのであれば、利用するカードの種類から見直してみることもおすすめします。

カードの準備も万全にして、海外への旅行や出張を楽しんでください!